Heute möchte ich dir einen einfachen Weg zeigen, wie am Ende des Geldes nicht immer noch so viel vom Monat übrig ist, und du es schaffst sowohl Geld bei Seite zu legen, als auch immer pünktlich deine Rechnungen zu bezahlen.

Hierzu bedienst du dich einfach dem Kontensystem.

Um erfolgreich mit dem Kontensystem arbeiten zu können, benötigst du erst einmal mehrere Girokonten. Viele Banken richten dir entweder umsonst oder für kleines Geld separate Unterkonten ein. Für die Sparkonten (10% Konto, Reparaturkonto, Ersatzinvestitionen, Urlaubskonto) kannst du auch kostenlose Tagesgeldkonten verwenden, auch wenn es dafür gerade nicht viel Zinsen gibt.

Ich empfehle dir unbedingt, zumindest für das Sparkonto und die größten Fixkosten wirklich echte Konten zu verwenden. Zwar kannst du theoretisch auch alles mit einem einzelnen Konto abwickeln und die Beträge in Excel verwalten, das Risiko ist aber groß, dass du entweder den Überblick verlierst oder in Versuchung kommst, Beträge doch anders zu verwenden.

Das vorweg, kommen wir nun dazu wie das Kontensystem funktioniert.

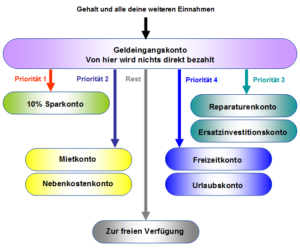

Zuerst bestimmst du ein einziges Konto, auf dem alle deine Einnahmen (Gehalt, Nebenjob, Ebayverkäufe, Geschenke von Familie und Freunden, etc.) eingehen. Wirklich alles Geld was bei dir eingeht, sollte zuerst auf dieses Konto. Von diesem Konto bezahlst du keine einzige Rechnung und lässt nichts davon abbuchen. Es ist nur für Geldeingänge da.

Jedes mal, wenn Geld auf dein Geldeingangskonto eingeht, überweist du zuerst 10% des Betrages direkt auf dein 10% Sparkonto. Dieses Konto ist Tabu für Abhebungen und das Bezahlen von Rechnungen. Hier geht immer nur Geld ein und es ist dein Konto für langfristiges sparen.

In einem zweiten Schritt überweist du einen festen Prozentsatz des eingegangenen Geldes auf dein Mietkonto und dein Nebenkostenkonto. Der Prozentsatz richtet sich nach Höhe deiner Miete und deiner Nebenkosten im Vergleich zu deinem Monatseinkommen. Hast du z.B. ein Einkommen von 2.000 Euro netto und eine Miete von 700 Euro im Monat, rechnest du 700 geteilt durch 2.000 = 0,35 = 35%. Also überweist du von jedem Geldeingang immer 35% auf dein Mietkonto. Das gleiche machst du mit deinen Nebenkosten (Strom, Wasser, Gas, Telefon, Internet, Kabelfernsehen, Rundfunkgebühren, etc.).

In Schritt drei geht es jetzt um das absichern größerer Reparaturen, z.B. wenn der Kühlschrank oder die Waschmaschine kaputt geht. Im Schnitt halten Elektrogroßgeräte 5-7 Jahre. Nun teilst du einfach die Kosten für eine Neuanschaffung durch die Anzahl der Monate, die du glaubst, dass das Gerät noch funktioniert. Hast du z.B. eine zwei Jahre alte Waschmaschine und denkst, dass diese noch 5 Jahre hält. Kostet eine neue Waschmaschine nun z.B. 350 Euro, teilst du diesen Betrag durch 60 (5 Jahre x 12 Monate) = 5,83. Das gleiche machst du noch für den Kühlschrank und den Fernseher. Diesen Betrag (z.B. ca. 20 Euro) überweist du dann auf das Reparaturkonto. Geht nun „überraschend“ ein Gerät kaputt, kannst du, ohne dich zusätzlich einschränken oder verschulden zu müssen, direkt Ersatz kaufen.

Nach dem gleichen System funktioniert als Schritt vier das Ersatzinvestitionskonto, nur dass es hier nicht darum geht, dass du etwas direkt erneuern musst, weil es kaputt geht, sondern weil du etwas allgemeiner in regelmäßigen Abständen Dinge erneuern willst oder neu kaufen möchtest (z.B. neues Handymodell, neue Matratze, neue Möbel). Auch hier schätzt du ungefähr an, wie lange in der Zukunft eine solche Investition ansteht und teilst den Anschaffungspreis durch die noch bis dahin verbleibenden Monate.

Das nächste Konto das befüllt wird, ist dein Freizeitkonto. Hier geht es um regelmäßige Ausgaben, die in deiner Freizeit anfallen, z.B. die Gebühr für das Fitnessstudio, den Tanzkurs oder die Mitgliedschaftsgebühr in Vereinen, Verbänden oder Parteien. Kosten die monatlich fällig werden, überweist du direkt auf dieses Konto, Jahresgebühren wieder anteilig (z.B. 60 Euro Jahresgebühr = 5 Euro im Monat auf das Freizeitkonto schicken).

Zu guter letzt kommt noch das Urlaubskonto. Hierauf überweist du jeden Monat einen festen Betrag, der sich daran orientiert, wie teuer im Schnitt eine Urlaubsreise bei dir ist, und wie oft du im Jahr in Urlaub fahren möchtest.

Alles was jetzt noch übrig ist, überweist du auf das Konto „zur freien Verfügung“. Mit diesem Geld kannst du die sonstigen Ausgaben im Monat bestreiten (Essen im Supermarkt, Haushaltsmittel, etc.) und den Rest für Dinge verwenden, die dir Spaß machen. Alles was am letzten Tag des Monats (oder am Tag bevor dein Gehalt oder die Haupteinnahme auf dein Geldeingangskonto kommt) noch übrig ist, überweist du wiederum auf das Sparkonto.

Was tun wenn das Geld nicht reicht?

Es gibt immer mal wieder Monate, da gibt es weniger Geld oder du hast trotzdem noch unerwartete Kosten. In diesem Fall beginnst du von hinten an zu streichen. Das bedeutet zuerst streichst du die Zahlung auf dein Urlaubskonto, denn der Urlaub kann zur Not noch warten. Reicht dies immer noch nicht, sendest du weniger auf dein Freizeitkonto. Damit zehrst du etwas an den Rücklagen für die Jahresgebühren um monatliche Beiträge weiter decken zu können. Wenn es im Folgemonat wieder besser läuft, gleiche es dann direkt wieder aus.

Reicht das Geld dann immer noch nicht und du kannst das Nebenkostenkonto nicht bedienen, hast du bereits ein ernsthafteres Budgetproblem und solltest unmittelbar nach einer Lösung suchen, damit da nichts anbrennt.

Wichtig: Erst wenn wirklich gar nichts mehr geht und du Angst haben musst wegen nicht bezahlter Miete auf der Straße zu landen, ohne Strom im Dunkeln zu sitzen oder nichts mehr zu Essen kaufen zu können, greifst du dein 10% Konto an. Niemals vorher. Dein Sparziel sollte immer Priorität vor Luxusdingen wie Urlaub und Freizeit haben.

Anpassen des Kontensystems:

Dieses Kontensystem ist ein Beispiel und du solltest es an deine persönlichen Bedürfnisse anpassen. Hast du z.B. ein Auto kannst du noch ein Konto für Tanken, TÜV und Werksattrücklagen anlegen, hast du keine Mietwohnung sondern ein Haus das du abzahlst, wird das Mietkonto zum Hypothekenkonto usw. Eine detaillierte Aufschlüsselung ist wichtig, aber versuche dich nicht in zu vielen Details zu verzetteln.

Brauchst du Hilfe bei der Einrichtung deines Kontensystems oder hast du Vorschläge zur Verfeinerung? Dann melde dich bei mir und wir besprechen in einer Beratung deine Vermögensplanung.

istockphoto

istockphoto istockphoto

istockphoto