Zwei Unternehmensformen, die in den letzten Jahren immer mehr Aufmerksamkeit genießen sind die kanadische LP bzw. auch LLP sowie die US LLC.

Beide haben gemeinsam, dass – vereinfacht ausgedrückt – keine Steuern im Gründungsland anfallen, wenn sie von nicht-residenten Personen gegründet werden und keine wirtschaftliche Tätigkeit lokal im jeweiligen Land entfalten. Zusätzlich wird bei diesen Unternehmensformen die Besteuerung an das Wohnsitzland der Mitglieder weitergegeben.

Das macht diese Unternehmensformen besonders spannend für ortsunabhängige Unternehmer ohne festen Wohnsitz, oder mit Wohnsitz in einem Land, dass ein territoriales Steuersystem betreibt und Auslandseinkommen nicht besteuert.

Doch abgesehen von dieser Gemeinsamkeit gibt es einige kleine Unterschiede, die man bei der Überlegung, für welche der Strukturen man sich entscheidet, auf jeden Fall mit berücksichtigen sollte.

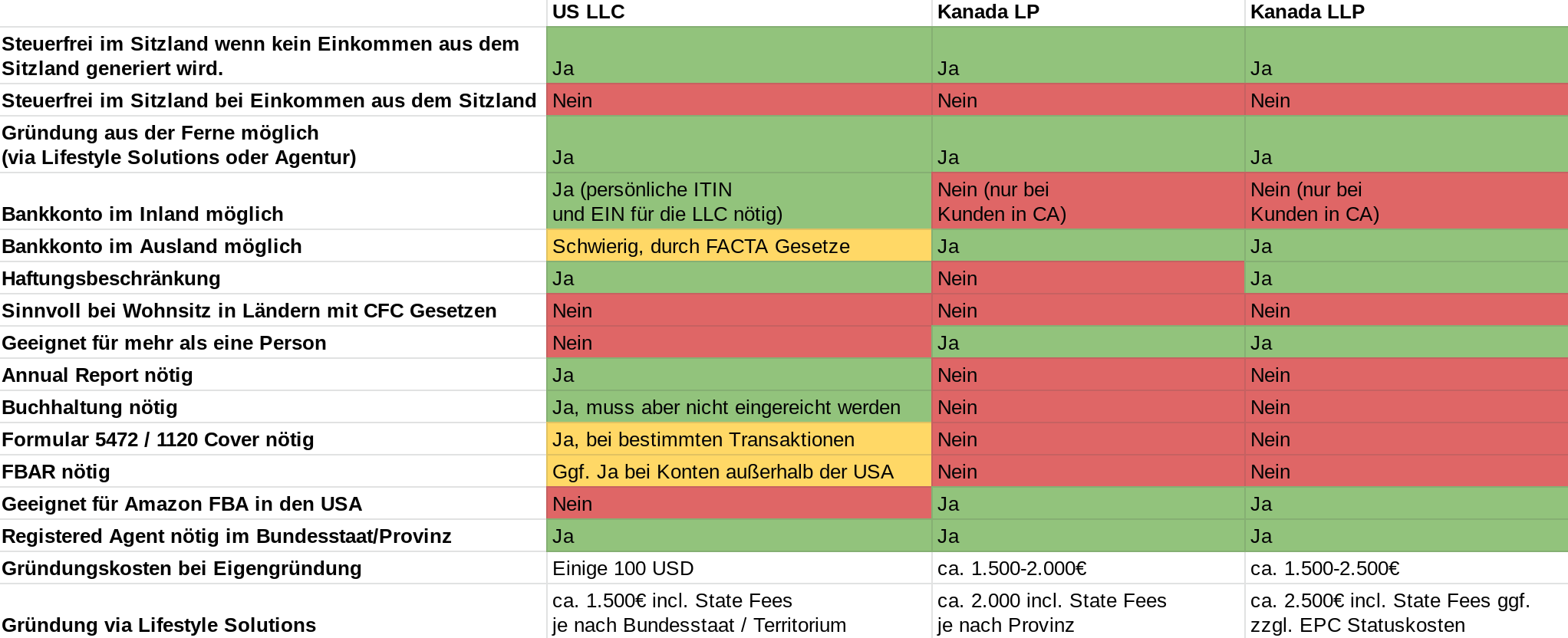

Die folgende Grafik fasst die Unterschiede einmal verkürzt zusammen. Danach schauen wir uns beide Modelle ausführlich an.

Beginnen wir einmal bei der US LLC.

Die folgenden Beschreibungen sind etwas allgemeiner gehalten, da in den USA jeder einzelne Bundesstaat eigenständig über die Rahmenbedingungen für Unternehmen entscheidet. So weichen Kosten für die Gründung, einen Annual Report, ggf. Franchise Taxes oder Registered Agents von Bundesstaat zu Bundesstaat ab.

Generell trifft der Vorteil, dass die Steuern im Wohnsitzland des Inhabers anfallen (Fachbegriff: Disregarded Entity) nur für Einpersonen-LLCs zu, das Konstrukt eignet sich also eher für Einzelunternehmer, und nicht wirklich für komplexe Beteiligungsstrukturen. Zwar gibt es einen aufwendigen Umweg, auch eine LLC mit zwei Mitgliedern zu einer Disregarded Entity zu machen, dies ist jedoch so komplex, dass es in den meisten Fällen den Aufwand nicht lohnt und zudem zu diesem Weg nur begrenzte Rechtsprechung existiert, so dass nicht auszuschließen ist, dass sich diese Ausnahmeregelung irgendwann schließt.

Die LLC gilt in den USA als haftungsbeschränkte Kapitalgesellschaft, sofern man an sich an einige Grundsätze hält. So sollte eine klare Trennung von Privat- und Unternehmensvermögen existieren, die Finanzierung des Unternehmens immer für die nahe Zukunft sichergestellt sein (das Unternehmen also nicht künstlich arm halten, damit die Haftungssumme niedrig ist), es sollte ein Operating Agreement existieren, etc. Details zu diesen Anforderungen finden sich im Artikel zu Anfängerfehlern bei LLCs.

Eine LLC verschafft einfachen Zugang zum US Banking System, und kann gleichzeitig auch ein gutes Vehikel sein, um sich privat Zugang zu US Konten und Kreditkarten zu ermöglichen. Gerade US Kreditkarten haben sehr interessante Boni und Punktesysteme, von denen Besitzer europäischer Karten nur träumen können. Lifestyle Solutions kann neben der Gründung auch die Eröffnung von Firmen- und Privatkonten begleiten und beim Aufbau einer amerikanischen Credit Score helfen.

Für eine LLC ein Konto außerhalb der USA zu eröffnen gestaltet sich dank der FACTA Gesetzgebung eher schwierig, es ist jedoch – zumindest steuerlich – unproblematisch ein Privatkonto für das LLC Vermögen in Europa zu verwenden. Für den Erhalt der Haftungsbeschränkung und um nicht gegen AGB der Banken zu verstoßen ist dies jedoch nicht im großen Stil ratsam.

An bürokratischem Aufwand kommt ein Annual Report im jeweiligen Bundesstaat auf den LLC Besitzer zu, sowie in einigen Bundesstaaten die Beantragung oder Verlängerung einer Business License. Wurden bestimmte Transaktionen (z.B. mit verbundenen Personen oder Unternehmen) durchgeführt, ist das Formular 5472, sowie das Titelblatt von Formular 1120 bei der IRS einzureichen.

Ebenso ist ein FBAR einzureichen, wenn der Höchststand aller non-US Konten der LLC zusammengerechnet an einem beliebigen Tag im Jahr $9.999 übersteigt. Auch aus diesem Grund empfiehlt es sich nicht, große Vermögenswerte auf Firmenkonten außerhalb der USA aufzubewahren.

Um vom Status der disregarded Entity zu profitieren, darf das Unternehmen keinen Nexus – d.h. Steuerwohnsitz – in einem US Bundesstaat oder Territorium auslösen. Das bedeutet, keine physischen Büros dort haben, keine Angestellten, keine Lagerflächen, etc. Das Thema Nexus ist – gerade was digitale Produkte und Dienstleistungen angeht – sehr komplex. Teilweise zählen schon Sofwaredownloads, die auf einem US Server vorgehalten werden als Indiz für einen Nexus. Diese Regelung macht eine US LLC auch unbrauchbar, um damit z.B in den USA Amazon FBA zu betreiben, da auch Amazon Lager als Nexus definiert werden können.

Auf der Kostenseite liegt eine US LLC je nach Bundesstaat bei einigen 100 USD, dazu kommen noch die Kosten für einen registered Agent (Das ist ein Dienstleister im Bundesstaat der Gründung, der offzielle Behördenpost zu üblichen Bürozeiten persönlich annimmt) sowie die Reisekosten in die USA zur Eröffnung von Bankkonten, dies geht für nicht-US Personen inzwischen nicht mehr online.

Schauen wir uns nun die Kanada LP bzw. LLP an:

Eine LP/LLP besteht aus mindestens zwei Partnern. Davon haftet einer beschränkt (Limited Partner) und einer unbeschränkt mit seinem Privatvermögen (unlimited Partner). Im Falle der LP dürfen beide Partner aus der selben Person bestehen, was jedoch dem Verlust der Haftungsbeschränkung gleich kommt.

Bei der LLP müssen es zwei verschiedene Personen sein. In den meisten Fällen wird eine Beteiligung im einstelligen Prozentbereich an einen unbeteiligten Dritten vergeben.

Als Limited Partner können auch beliebige ausländische Unternehmen oder Strukturen genutzt werden, für den Unlimited Partner gibt es dafür eine höhere bürokratische Hürde, die Beantragung eines Extra-Provincial-Company status. Das macht es in der Praxis meist unattraktiv, da man Haftungsbeschränkung bereits durch das original ausländische Unternehmen hat.

Im Gegensatz zur US LLC sind die kanadische LP/LLP gerade offen und nutzbar für Konstrukte mit mehr als einer Person, so lassen sich auch komplexere Beteiligungen leichter abbilden, die spätere Besteuerung bei den Partnern ist dann jedoch etwas aufwändiger (anteilig im jeweiligen Steuerwohnsitzland).

Auch hier gilt die Umlage der Steuern auf die Partner wieder nur, wenn kein Geschäft in Kanada getätigt wird. So lange das der Fall ist, entfallen auch jegliche Buchhaltungsvorschriften. Auch kennen die kanadischen Provinzen keinen Annual Report für die LP/LLP, so dass an laufenden Kosten nur die Gebühren für den registered Agent anfallen, der auch hier in der jeweiligen Provinz notwendig ist.

Für LP/LLP ohne Bezug zu Kanada ist es fast nicht möglich, ein lokales Konto bei einer kanadischen Bank zu erhalten, da diese immer den Bezug zur jeweiligen Region sehen wollen und lokale Kunden ja wieder das „Problem“ mit Steuerpflicht und Buchhaltung mit sich bringen. Konten außerhalb Kanadas lassen sich jedoch für die LP/LLP recht einfach eröffnen, sowohl bei klassischen Banken als auch bei FinTechs.

Die Gründung ohne eine Agentur kann sich vor Ort als etwas schwierig erweisen, weil z.B.die staatlichen Gebühren nur per Scheck aus USA und Kanada oder international money order aus einigen ausgewählten Ländern akzeptiert werden, was einen Gründer, der nicht gerade über ein US oder kanadisches Konto verfügt schnell vor eine Herausforderung stellt.

Die Gründungskosten liegen je nach Provinz und ob LP/LLP bei ca. 1.500-2.500€, die Folgekosten (für registered Agent, etc.) bei ca. 800-1.000€

Natürlich gibt es in einem solchen Vergleich keinen klaren Sieger, sondern es kommt – wie immer – auf den genauen Geschäftszweck, den persönlichen Wohnsitz etc. an.

Wenn du eine individuelle Beratung dazu benötigst, was für dich besser geeignet ist oder eine dieser Gesellschaften gründen willst, melde dich gerne bei mir. Ich kann dir eine LLC Gründung in allen 50 Bundesstaaten und Puerto Rico sowie LP/LLP in ausgewählten Provinzen realisieren.

Pixabay

Pixabay public domain

public domain