Wenn du dich bisher schon etwas mit der Gründung einer Offshore Firma befasst hast, ist dir vielleicht schon das deutsche Außensteuergesetz (engl. CFC Rules) über den Weg gelaufen.

In ihren Bestrebungen, solche Regeln in allen Mitgliedsstaaten zu harmonisieren, hat die EU in ihrer Direktive 2016/1164 die Pakete ATAD 1 und ATAD 2 geschnürt.

Schauen wir uns dazu die wichtigsten Aspekte der beiden Regelungen einmal im Detail an:

ATAD 1 verpflichtet die Mitgliedsstaaten, gewisse Mindestkriterien für die folgenden fünf Themenbereiche aufzustellen:

- Allgemeine Anti-Abuse-Regel (GAAR) – Diese gilt für Vereinbarungen mit dem Hauptzweck, einen Steuervorteil zu erzielen, der die ansonsten geltenden Steuervorschriften umgeht und bei Berücksichtigung aller relevanten Tatsachen und Umstände nicht echt ist.

- Zinsabzugsgrenzen – Begrenzung des Abzugs übersteigender Fremdkapitalkosten auf 30% des zu versteuernden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) mit mehreren optionalen Bestimmungen wie der Aufstockung bestehender Kredite sowie Übertragungs- und Rückübernahmemöglichkeiten

- CFC-Regeln (Controlled Foreign Company) – Diese gelten für die Zuordnung bestimmter Einkünfte zu einem Muttersteuerpflichtigen, wenn eine Tochtergesellschaft (oder eine Betriebsstätte) zu mehr als 50% von der Muttergesellschaft kontrolliert wird und die CFC einer niedrigeren Steuerregelung unterliegt.

- Ausgangssteuern – Diese gelten unter bestimmten Umständen, wenn ein Mitgliedstaat zum Zeitpunkt des Ausgangs eine Steuer erhebt, die dem Marktwert der übertragenen Vermögenswerte abzüglich ihres steuerlichen Werts entspricht.

- Hybride Nichtübereinstimmungsregeln („Hybrid mismatch„) – Diese gelten, wenn eine Steuerpflichtvereinbarung aufgrund von Unterschieden in der rechtlichen Charakterisierung eines Finanzinstruments oder einer juristischen Person zu einem Doppelabzug oder einem Abzug ohne Einkommenseinbeziehung führt.

ATAD 2 beinhaltet eine Reihe zusätzlicher Anforderungen, die über das ursprüngliche ATAD 1 hinausgehen. So enthält es Mindestvorschriften zur Neutralisierung von hybrid mismatch, wenn mindestens eine der Parteien ein Körperschaftsteuerpflichtiger in einem EU-Mitgliedstaat ist, wodurch ATAD auf Drittländer ausgedehnt wird. ATAD 2 befasst sich auch mit hybriden Nichtübereinstimmungen bei Betriebsstätten, hybriden Übertragungen, importierten Nichtübereinstimmungen, umgekehrten Nichtübereinstimmungen bei Hybriden und nicht gebietsansässigen Nichtübereinstimmungen.

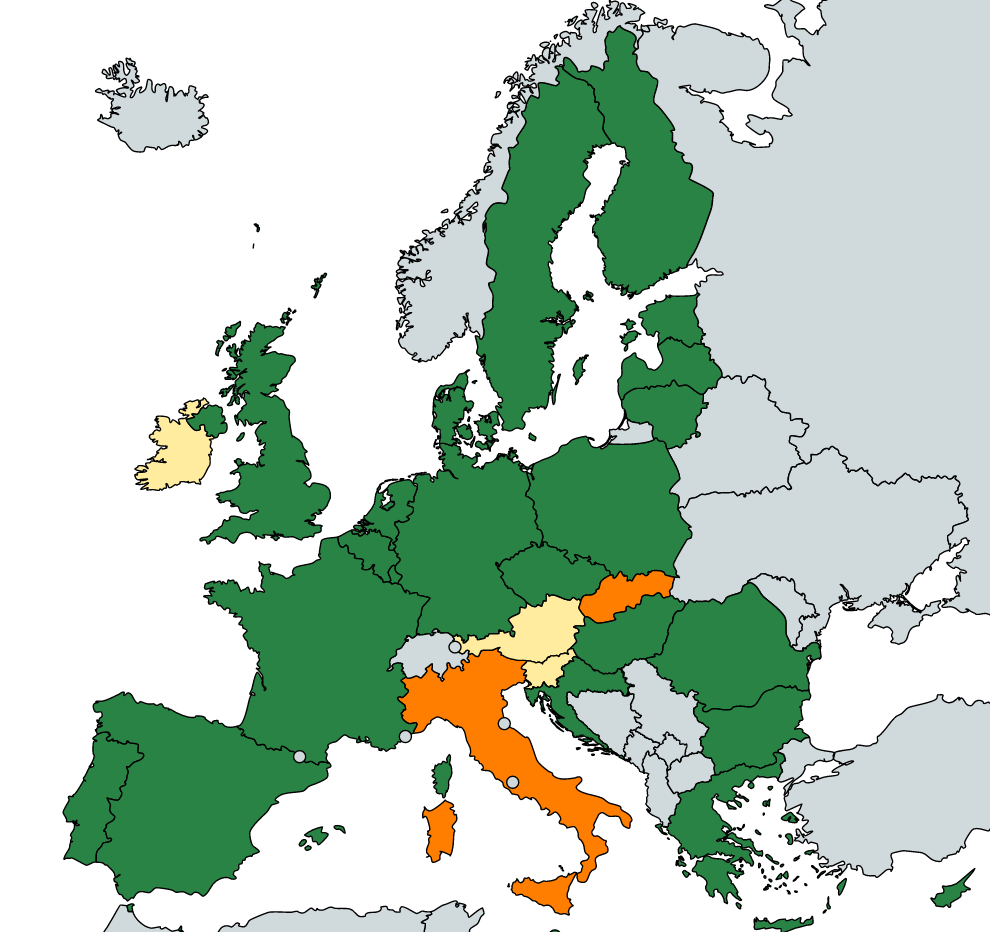

Fortschritt der Umsetzung

Zum Zeitpunkt des Artikels wenden Belgien und die Slowakei ATAD 1 und 2 bereits vollständig an, während Tschechien (noch) gar keine Umsetzung aktiv hat. Alle anderen Mitgliedsstaaten liegen irgendwo dazwischen.

Geplantes Timing

Die Mitgliedstaaten einigten sich darauf, ATAD 1 bis zum 31. Dezember 2018 umzusetzen und in nationale Gesetze und Verordnungen umzusetzen, mit Ausnahme der Wegzugsbesteuerungsvorschriften, die sie bis zum 31. Dezember 2019 umsetzen müssen. Sie haben dann bis zum 1. Januar 2020 Zeit mit Wirkung zum 1. Januar 2022 ATAD 2 umzusetzen. Mitgliedsstaaten, die bereits ein vergleichbares Regelwerk implementiert haben, haben bis 2024 Zeit mit der Umsetzung bzw. Angleichung.

Innerhalb ATAD 1 versucht man die fünf oben beschriebenen Punkte wie folgt in die Tat umzusetzen.

Für die GAAR wurde unter anderem DAC6 ins Leben gerufen, dass durch die Verpflichtung von Beratern zur Meldung von internationalen Steuergestaltungsoptionen die Motivation solche GAAR überhaupt aufzusetzen stark reduzieren soll. In wieweit und mit welcher Konsequenz diese Meldepflicht umgesetzt wird und welche Folgen daraus in der Praxis entstehen, dürfte sich erst ab 2021 zeigen.

Für die Zinsabzugsgrenzen stehen den Mitgliedsstaaten mehrere Möglichkeiten der Umsetzung zur Verfügung.

- eine De-minimis-Schwelle,

- eine „Flucht“-Klausel ”und eine

- Grandfathering-Bestimmung.

Gemäß Artikel 4 Absatz 1 des ATAD können „übermäßige Kreditaufnahme

Kosten“ nur bis zu 30% vom Ergebnis des Steuerzahlers vor Zinsen, Steuern und Abschreibungen (EBITDA) abgesetzt werden.

Die Mitgliedstaaten können eigenständigen Unternehmen (d. H.

diejenigen, die nicht Teil einer Gruppe oder Holdingstruktur sind) erlauben, die Kosten zu 100% abzusetzen, da solche Unternehmen die Gewinne dadurch nicht verlagern können.

Darüber hinaus können Mitgliedstaaten den Steuerzahlern gestatten

überzählige Fremdkapitalkosten bis zu 3 Mio. EUR vollkommen abziehen, wobei dieser Wert für die gesamte Unternehmensgruppe / Struktur gilt. Den Mitgliedsstaaten steht es frei, eine niedrigere Grenze festzusetzen, oder von der Option gar keinen Gebrauch zu machen.

ATAD enthält zwei Flucht-Klauseln die Mitgliedsstaaten auswählen können:

- einem „Eigenkapital / Bilanzsumme“ Verhältnis-Test, bei dem ein Steuerzahler Fremdkapitalkosten von mehr als 30% des EBITDA absetzen kann, wenn es möglich ist nachzuweisen, dass das Verhältnis seines Eigenkapitals zu seiner Bilanzsumme gleich oder höher als das Äquivalentverhältnis der Gruppe ist und bestimmte andere Voraussetzungen sind erfüllt (Artikel 4 (5) (a)) oder

- einen „Konzern-EBITDA“ -Test, bei dem der Steuerzahler seine überschüssige Kreditaufnahme entsprechend der Gruppenquote der Fremdkapitalkosten über dem EBITDA ansetzen kann. (Artikel 4 Absatz 5 Buchstabe b).

ATAD enthält auch Optionen für Mitgliedsstaaten folgendes berücksichtigen:

- abgeschlossene Grandfathering-Kredite

vor dem 17. Juni 2016 (und danach nicht mehr geändert) - eine Ausnahme zur Finanzierung von langfristigen öffentlichen Infrastrukturprojekten, bei dem die Projektbetreiber, Fremdkapitalkosten, Vermögen und Einnahmen alle in der EU sind

- den Vortrag nicht abzugsfähiger überschüssiger Fremdkapitalkostenberücksichtigen und

- den Ausschluss bestimmter Finanzunternehmen aus dem

Zinsaufwandsbegrenzungsregel.

Kommen wir zur Umsetzung in den einzelnen Mitgliedsstaaten:

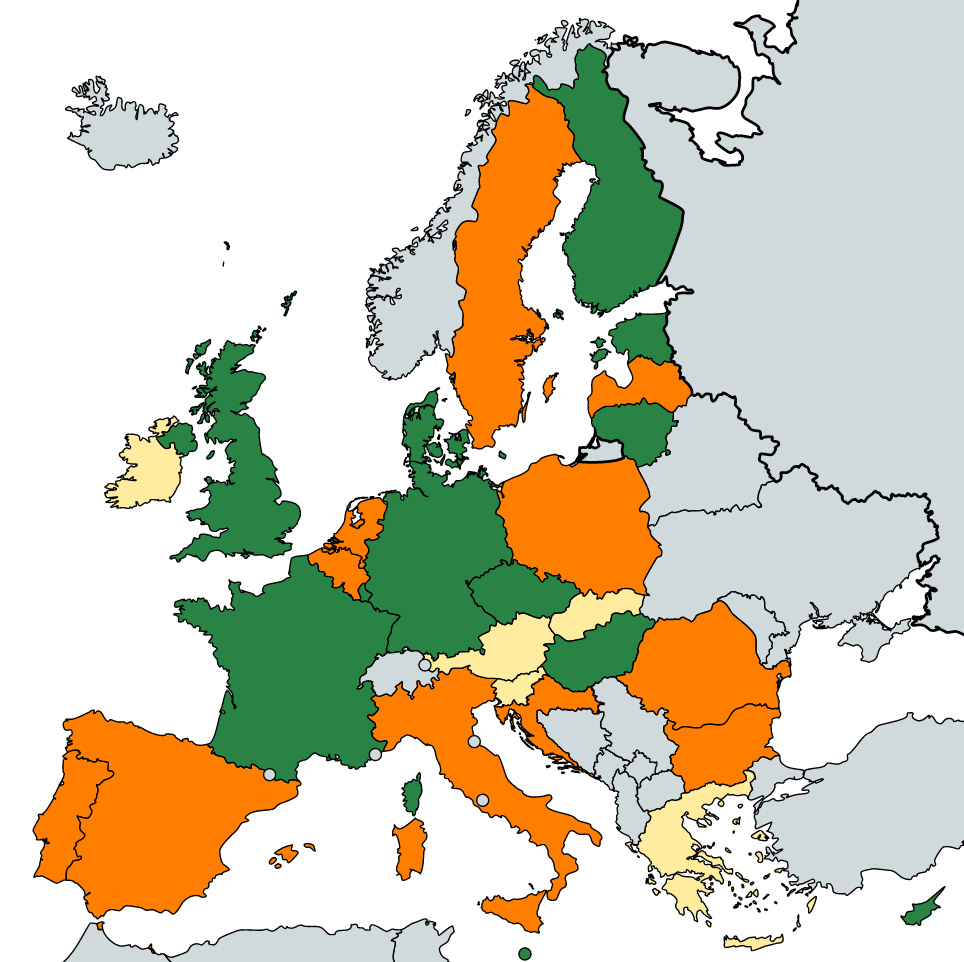

Für die Zinsaufwandbegrenzugsregel haben Frankreich, Spanien, die Slowakei, Slowenien und Griechenland die Option einer Verlängerung bis 2024, wobei Spanien und Slowenien bereits angezeigt haben, davon Gebrauch zu machen.

Für den Freibetrag von bis zu drei Millionen Euro haben sich fast alle Länder bis auf Italien und die Slowakei ausgesprochen. Österreich, Slowenien und Irland haben dazu (noch) keine Aussage getätigt, es ist aber anzunehmen, dass beide der Mehrheit der Staaten folgen werden.

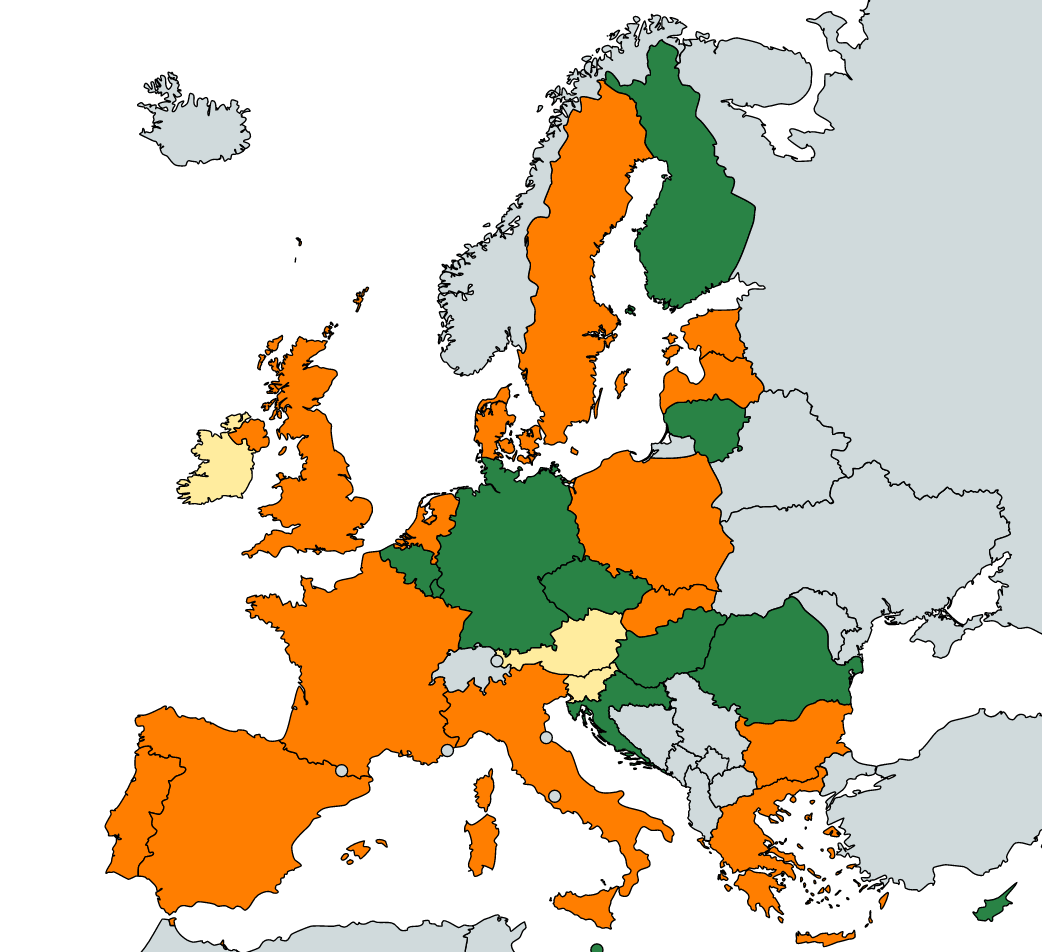

Die Möglichkeit für die Bewertung der Eigenkapital-Bilanzsumme bieten die meisten westlichen EU Länder sowie Estland, Litauen, Ungarn, Slowenien und Zypern.

Schweden, Finnland, Lettland, Tschechien, die Slowakei, Rumänien und Bulgarien lehnen dies ab, und von Irland, Österreich, Kroatien, Luxembourg und Griechenland gibt es noch keine Aussage zur Umsetzung.

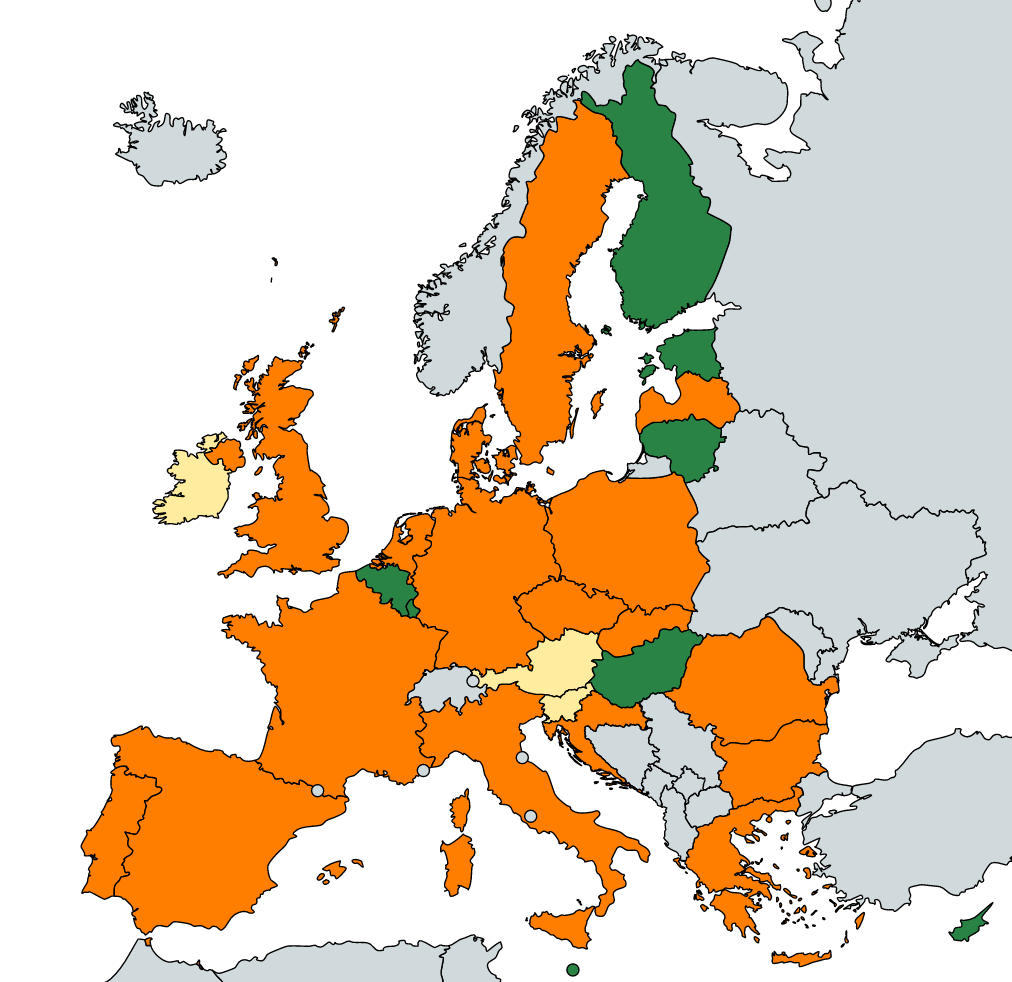

Die Bewertung des Konzern-EBITDA erlauben Deutschland, Frankreich, Finland, Estland, Litauen, Luxembourg, Ungarn, Malta, UK und Zypern, während von Irland, Österreich, Slowenien, der Slowakei und Griechenland eine Positionierung noch aussteht.

Die Ausnahme der Regelungen für einzelne Unternehmen, die nicht Teil einer Gruppe oder Holding sind, wenden Belgien, Deutschland, Finnland, Litauen, Luxembourg, Tschechien, Ungarn, Kroatien, Bulgarien, Malta und Zypern an.

Ausnahmen von Bestandskrediten bieten die wenigsten EU Länder, hier machen nur Malta, Zypern, Ungarn, Belgien, Luxembourg, Finnland, Estland und Litauen mit.

Bei der Gewährung von Verlustvor- und Rückträgen bietet sich der bisher größte Flickenteppich, so dass eine Karte nicht wirklich aussagekräftig ist.

Zusammengefasst zeichnet sich hier aber das folgende Bild ab:

- Lettland und die Slowakei wenden keine der Regelungen an.

- Finnland, Estland, Litauen, Tschechien, Belgien, die Niederlande, Rumänien, Bulgarien und Griechenland bieten unbegrenzten Vortrag aber keine Rückträge

- Kroatien beschränkt den Vortrag auf drei Jahre (keine Rückträge)

- Schweden beschränkt den Vortrag auf sechs Jahre (keine Rückträge)

- UK, Frankreich, Spanien, Luxembourg, Italien, Dänemark, Deutschland, Ungarn und Malta erlauben unbegrenzten Vortrag, lassen aber nur 5 Jahre der ungenutzten Zinskapazitäten zu

- Portugal und Zypern erlauben 5 Jahre Vortrag incl. der ungenutzten Zinskapazitäten

- Polen erlaubt 5 Jahre Vortrag, jedoch mit zahlreichen Ausnahmen

- Österreich, Slowenien und Irland haben noch keine Stellungnahme bezogen.

Kommen wir nun noch zur Umsetzung der CFC Regeln gemäß ATAD.

Die CFC Regeln des ATAD sollen multinationale Unternehmen davon abhalten Gewinnverlagerungen von ihrer Muttergesellschaft in einem Hochsteuerland zu Tochterunternehmen in Niedrig- oder Nullsteuerländern vorzunehmen um die Steuerschuld der Gruppe verringern. Die CFC Regeln erlauben dem EU-Mitgliedstaat, in dem sich die Muttergesellschaft befindet bestimmte Gewinne zu versteuern, die das Unternehmen in ein Land verschiebt, das niedrige oder keine Steuern erhebt.

Die CFC Regeln besagen, dass nicht ausgeschüttetes Einkommen einer ausländischen Firma oder dauerhaften ausländischen Niederlassung eines inländischen Unternehmens dem zu versteuernden Einkommen des inländischen Unternehmens zuzurechnen sind, sofern die folgenden Kriterien zutreffen:

- Ein inländischer Steuerzahler oder eine Muttergesellschaft (alleine oder zusammen mit verbundenen Unternehmen) hält direkt oder indirekt mehr als 50% der Stimmrechte, des Kapitals oder des Anrechts auf Ausschüttungen des betroffenen Unternehmens/Niederlassung und

- Die tatsächliche Körperschaftsteuer, die von der Auslandsgesellschaft / Niederlassung gezahlt wird ist niedriger als die Differenz zwischen der Steuer, die auf den Gewinn im Mitgliedsstaat des inländischen Steuerzahlers gezahlt werden würde und der tatsächlich im Quellenstaat gezahlten Steuer.

ATAD bietet den Mitgliedsstaaten zwei Modelle unter denen sie die CFC Regeln umsetzen können:

Modell 1:

Bestimmte vordefinierte Kategorien von nicht ausgeschüttetem passiven Einkommen (z. B. Dividenden, Zinsen, Lizenzgebühren und Einnahmen aus Finanzgeschäften) der CFC werden dem Steuerzahler / Muttergesellschaft zugeschlagen.

Wenn ein Mitgliedstaat dieses Modell anwendet, soll Einkommen dass aus einer „substanziell wirtschaftlichen Tätigkeiten vor Ort“, z.B. das durch Vorhalten von ausreichend Personal, Ausrüstung, Vermögen und Räumlichkeiten im Sitzstaat nicht im Mitgliedsstaat versteuert werden.

Ein Mitgliedstaat kann sich dafür entscheiden, die Substanzregel für CFC in Nicht-EWR-Ländern nicht anzuwenden.

Ein Mitgliedstaat kann sich dafür entscheiden, ein Unternehmen oder Niederlassung nicht als CFC nicht zu behandeln, wenn ein Drittel oder weniger seines Einkommens in die vordefinierten (passiven) Einkommenskategorien fallen, oder bei bestimmten Finanzunternehmen, wenn ein Drittel oder

weniger der vordefinierten (passiven) Einkommenskategorien aus Transaktionen mit dem Steuerzahler oder seinen assoziierten Unternehmen stammt.

Modell 2:

Nicht ausgeschüttetes Einkommen der CFC aus nicht authentischen Vereinbarungen, die für den wesentlichen Zweck der Erlangung eines

Steuervorteils geschlossen wurden werden dem Steuerzahler / Muttergesellschaft zugeschlagen.

Bei Anwendung dieses Modells soll Einkommen, dass nicht aus Vereinbarungen stammt, die nur zur Erlangung eines Steuervorteils geschlossen wurden nicht mit einbezogen werden.

Auch kann ein Mitgliedstaat beschließen, eine solche Regelung auszuschließen, wenn das Einkommen aus der Steuerbemessungsgrundlage eines Steuerpflichtigen:

- Buchgewinne von höchstens 750.000 EUR und Nichthandelserträge von nicht mehr als EUR75.000 oder

- nicht mehr als 10% seiner Betriebskosten (ohne die Kosten der verkauften Waren) für die Steuerperiode beträgt.

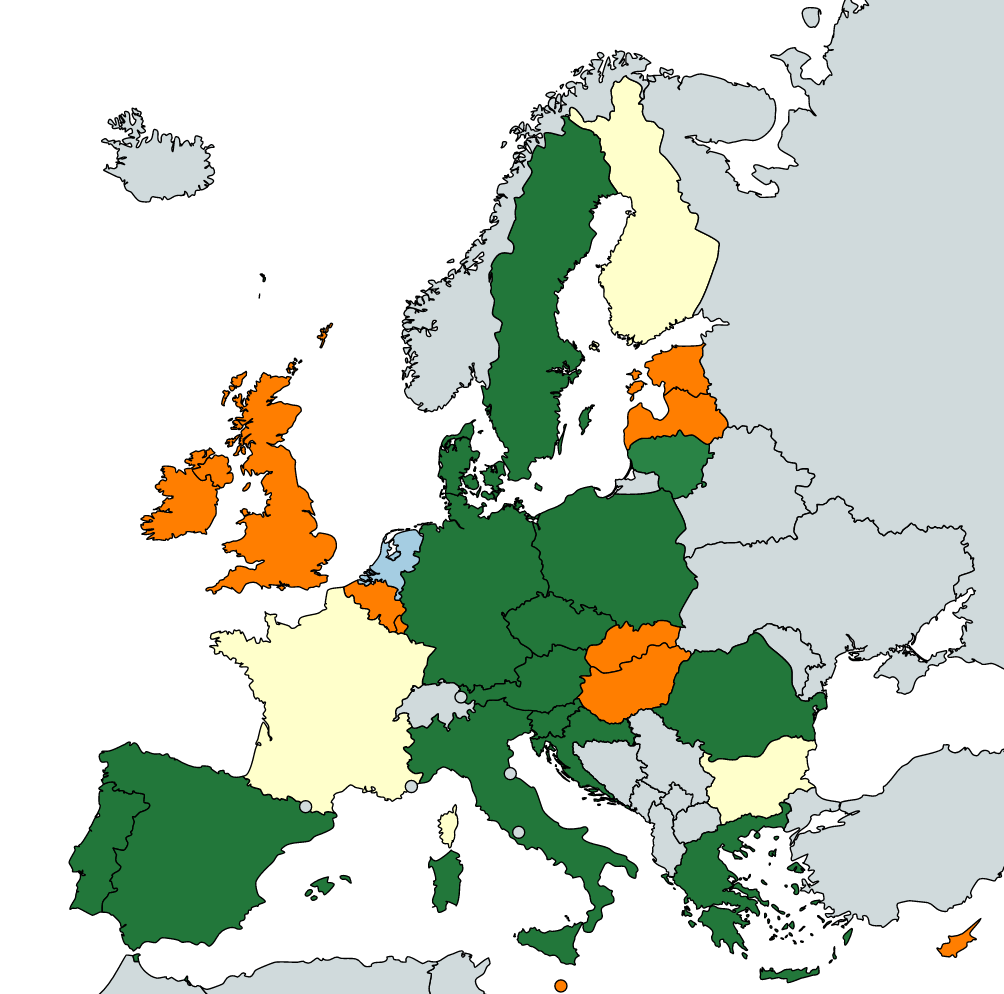

Die Mitgliedsstaaten haben sich für folgende Modelle entschieden (Grün: Modell 1, Orange: Modell 2, Gelb: noch keine Aussage, Blau: Kombination aus beiden Modellen)

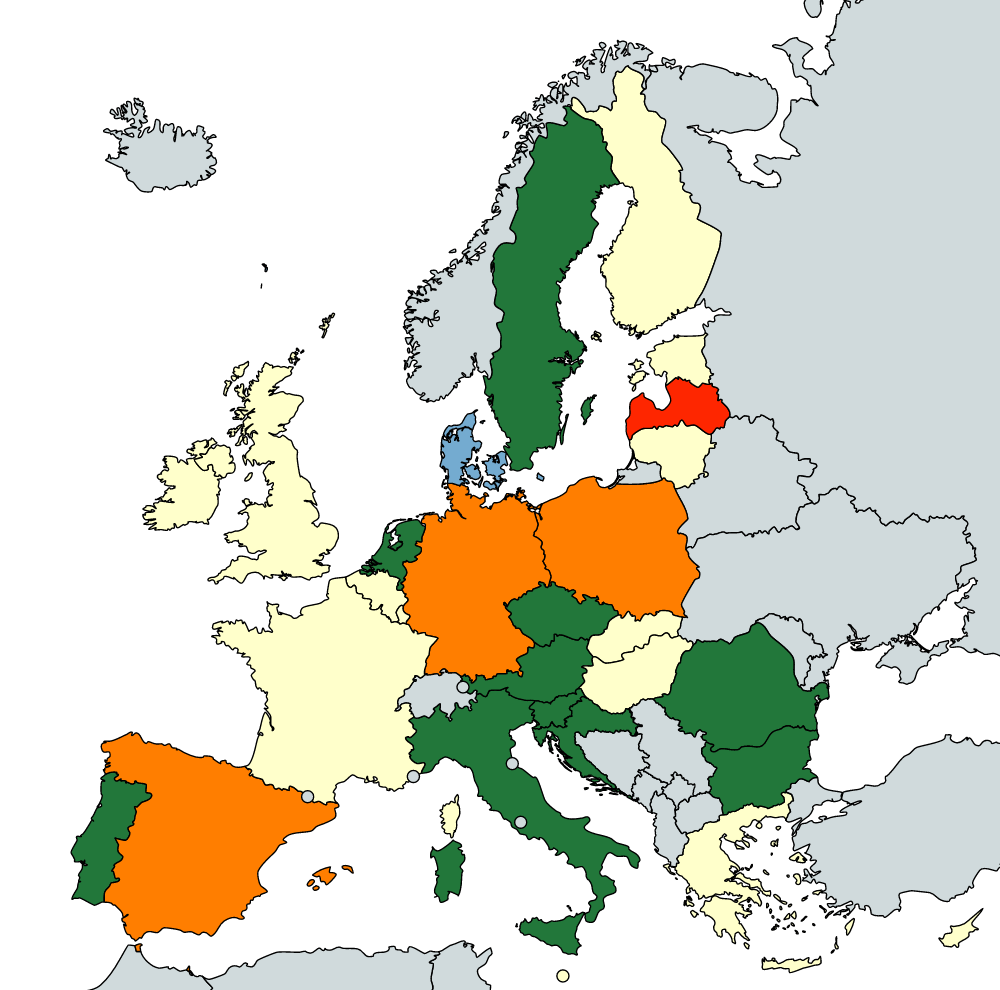

Abschließend ist noch die Übersicht interessant, welche Länder voraussichtlich auf die Bestimmung von Substanzkriterien für non-EEA CFC verzichten werden:

Deutschland, Polen und Spanien werden die Substanzregeln nicht (mehr) anwenden, wenn die CFC in einem Drittstaat liegt, dadurch wird selbst das führen einer CFC mit ausreichend Personal, Büros und Infrastruktur im Niedrig- oder Nullsteuerland nahezu unmöglich. Litauen wendet die Substanzregeln nur dann nicht an, wenn das Land auf einer schwarzen Liste steht, während die grün markierten Länder die Substanzregeln weiterhin auf Drittstaaten anwenden wollen. Die gelb markierten Länder haben noch keine abschließende Regelung getroffen.

Gerade durch die immer schärfer werdenden Regelungen im Bereich von Auslandsunternehmen wird eine detaillierte Planung zur steuerlichen Optimierung immer wichtiger.

Wenn du nach diesen vielen Informationen mehr Fragen als Klarheit im Kopf hast, melde dich gerne zu einer persönlichen Beratung, in der wir klären, was ATAD, BEPS und CFC für dich und dein Unternehmenssetup bedeuten.

public domain - amtliches werk

public domain - amtliches werk pixabay

pixabay